AMD 2025年Q2财报发布,市场期待强劲表现,AI与出口限制成焦点

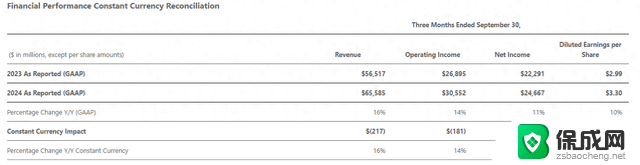

2025年8月5日,超微半导体(AMD,纳斯达克代码:AMD)将于美股收盘后发布2025财年第二季度财报,市场高度关注其在人工智能(AI)和数据中心领域的表现。根据AMD此前指引,公司预计第二季度收入约为74亿美元(±3亿美元)。同比增长约27%,非公认会计准则(non-GAAP)毛利率为43%,若剔除因出口限制导致的8亿美元库存和相关储备费用,毛利率将达54%。在AI热潮推动下,AMD的数据中心业务持续强劲增长,分析师预计每股收益为0.48美元,较去年同期下降约30%,反映了出口限制的短期冲击。然而,市场对AMD在AI芯片市场的竞争力和长期增长潜力充满期待,股价年内已上涨超120%,投资者情绪高涨,但高估值和地缘政治风险也为财报增添不确定性。

AMD的财报备受瞩目,主要得益于其在AI和数据中心领域的战略布局。第一季度,AMD收入达74亿美元。同比增长36%,数据中心业务收入激增57%至37亿美元,占总收入的50%,主要由第五代EPYC Turin处理器和Instinct MI325X加速器的强劲需求驱动。首席执行官苏姿丰(Lisa Su)在第一季度财报电话会议中表示,公司正处于“AI革命的核心”。并通过收购ZT Systems增强数据中心AI系统能力,预计2028年市场规模达5000亿美元。AMD的Radeon RX 9000系列显卡基于RDNA 4架构,首周销量创历史纪录,显示其在消费级GPU市场的竞争力。然而,新的出口管制对Instinct MI308X加速器出货中国的影响预计导致全年收入损失15亿美元,第二季度收入持平或略降,引发市场对短期盈利能力的担忧。

市场对AMD的反应呈现两极化趋势。财报前夕,X平台上的投资者情绪乐观,@MrMikeInvesting指出AMD与特斯拉和OpenAI的合作增强了市场信心,预测股价年内可达250美元;@StockSavvyShay则提到AMD将MI350芯片价格从1万美元上调至2.5万美元,以挑战英伟达的Blackwell架构,HSBC因此上调2025年AI收入预期从96亿美元至151亿美元。华尔街分析师普遍看好AMD,FactSet数据显示,38位分析师中有28位给予“买入”评级,平均目标价为162美元。然而,部分投资者对高估值表示谨慎,当前远期市盈率高达277.78倍,远超行业平均水平。Mizuho分析师警告,出口限制可能导致数据中心GPU收入在第二季度停滞,需密切关注管理层对下半年的指引。

宏观环境和政策变化为AMD的财报增添复杂性。美国近期对AI芯片的出口限制,特别是针对中国的Instinct MI308X,预计将对第二季度毛利率造成显著压力。苏姿丰在第一季度表示,尽管面临监管挑战,AMD的领先产品组合仍将推动2025年“强劲的双位数收入和每股收益增长”。与此同时,特朗普政府推动的政府效率部门为AMD的联邦合同提供了支持,2025年3月签署的关税扩展政策预计增加其供应链和物流分析需求。AMD还与戴尔、谷歌云和甲骨文等合作推出超30个新云实例,进一步巩固其在云计算和AI市场的地位。相比之下,游戏业务收入第一季度下降30%,嵌入式业务(主要来自2022年收购Xilinx)下降3%,显示出非AI业务的疲软。

展望未来,AMD的财报表现将为投资者提供关键信号。市场期待管理层在8月5日17:00(美东时间)的电话会议中详细阐述出口限制的影响、AI芯片的出货进展以及ZT Systems收购的协同效应。分析师预计,第三季度收入将达71亿美元,同比增长16%,反映数据中心业务的持续复苏。AMD的AI战略和与英伟达的竞争将成为焦点,特别是在Instinct MI350和下一代CDNA 4架构的推动下,公司预计2025年AI推理性能提升35倍。投资者需警惕高估值和潜在的市场波动,短期内股价可能因财报指引的细微变化而剧烈波动。长期来看,AMD在AI和数据中心市场的布局为其提供了坚实基础,但需平衡出口限制和竞争压力的影响,以维持市场信心。

(免责声明:本文不构成投资建议,投资者选择需根据实际需求谨慎评估。)